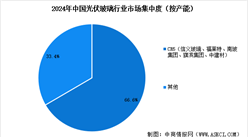

电子游艺官网讯:光伏“反内卷”行动推动行业转向技术驱动,17家硅料企业联合淘汰落后产能促价格修复。光伏玻璃作为核心材料,受益双碳政策与双玻组件渗透率提升,需求持续增长。

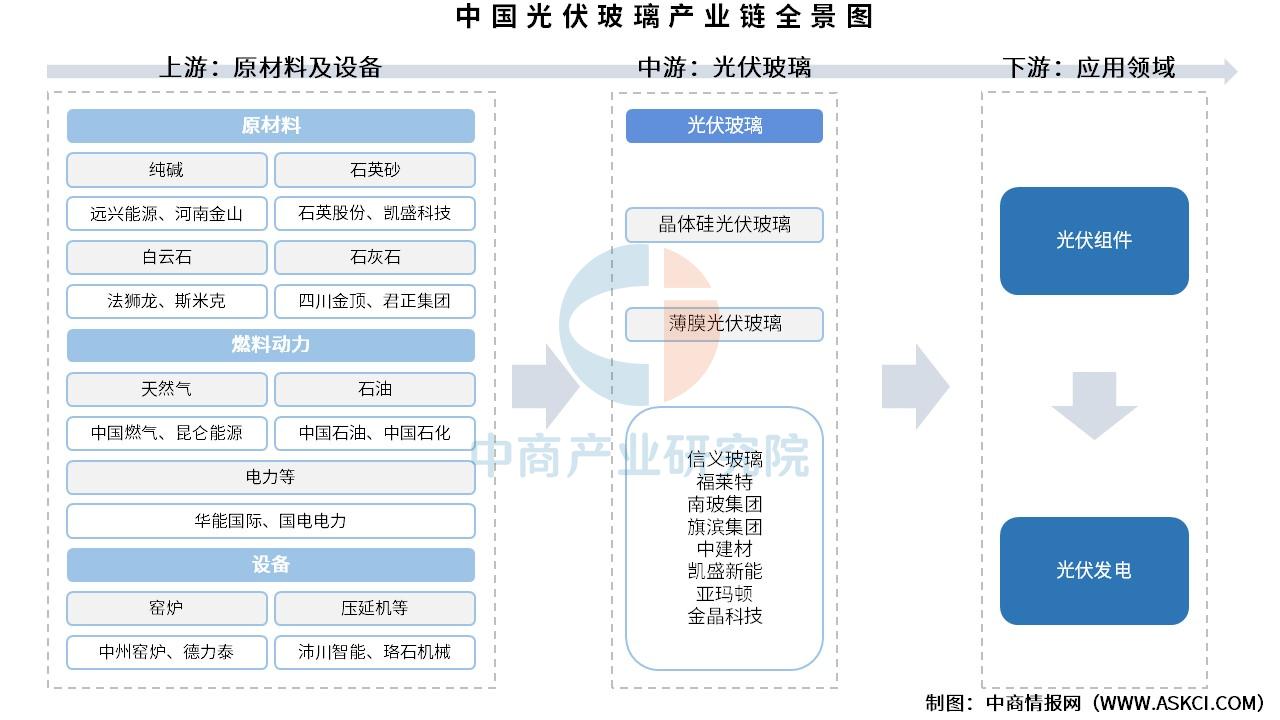

一、产业链

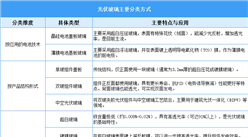

光伏玻璃产业链上游为原材料及设备,原材料主要包括纯碱、石英砂、白云石、石灰石,燃料动力主要包括天然气、石油、电力,设备主要包括窑炉、压延机等;中游为光伏玻璃制造,光伏玻璃主要分为晶体硅光伏玻璃、薄膜光伏玻璃;下游应用于光伏组件,并最终应用于光伏发电等领域。

资料来源:中商产业研究院整理

二、上游分析

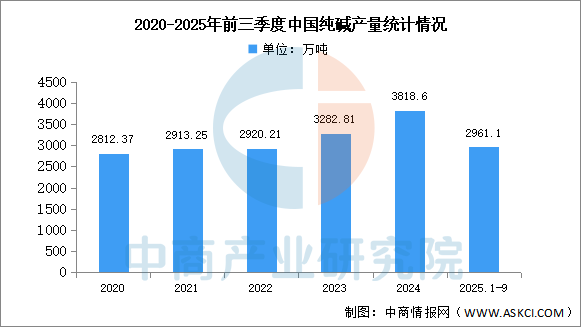

1.纯碱

(1)产量

近年来,中国纯碱产量呈现增长趋势。中商产业研究院发布的《2025-2030年中国纯碱行业市场分析及发展趋势预测报告》显示,2025年前三季度中国纯碱产量达2961.1万吨,同比增长4.3%。

数据来源:中商产业研究院数据库

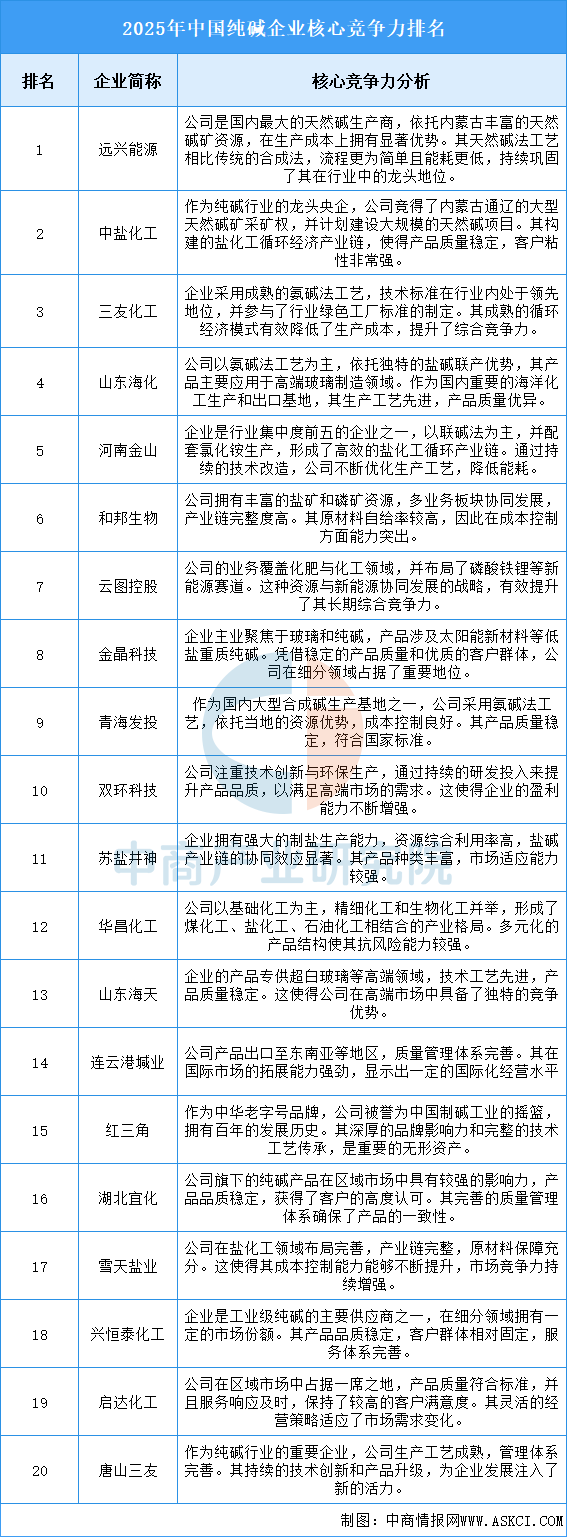

(2)重点企业分析

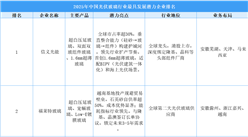

当前行业正经历产能结构优化与绿色转型的关键阶段,企业的竞争力日益体现在全产业链协同效率、资源获取与成本控制能力,以及技术路线的选择上。拥有上游资源壁垒、规模化生产优势并能顺应低碳发展趋势的企业,通过纵向整合与横向多元化策略,在不断加剧的市场竞争中构筑起持续的护城河。同时,环保标准的提升和能源结构的调整正在推动行业向更加清洁、高效的方向发展,具备技术革新能力和绿色发展理念的企业将在未来竞争中占据更有利的位置。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-10月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-10月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年中国肉制品行业产业链图谱及投资布局分析(附产业链全景图)

2025年中国肉制品行业产业链图谱及投资布局分析(附产业链全景图)

2025年中国OLED行业市场前景预测研究报告(简版)

2025年中国OLED行业市场前景预测研究报告(简版)

2025年10月中国医药材及药品进口数据统计分析:进口量27316.5吨

2025年10月中国铜矿砂及其精矿进口数据统计分析:进口量245.1万吨

2025年10月中国铁矿砂及其精矿进口数据统计分析:进口量11130.9万吨

2025年10月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-10月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年10月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-10月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年10月中国医药材及药品进口数据统计分析:进口量27316.5吨

2025年10月中国铜矿砂及其精矿进口数据统计分析:进口量245.1万吨

2025年10月中国铁矿砂及其精矿进口数据统计分析:进口量11130.9万吨

2025年10月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-10月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年10月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-10月中国动力电池企业装车量排行榜TOP10(附榜单)