4.旗滨集团

株洲旗滨集团股份有限公司从事玻璃产品研发、制造与销售。经过20年的发展,公司已成为一家集硅砂原料、优质浮法玻璃及深加工玻璃、光伏光电玻璃、高性能电子玻璃、中性硼硅药用玻璃研发、生产、销售为一体的大型玻璃企业集团,是国内建筑玻璃原片、深加工玻璃、光伏光电玻璃、高性能电子玻璃等领域的龙头企业之一。

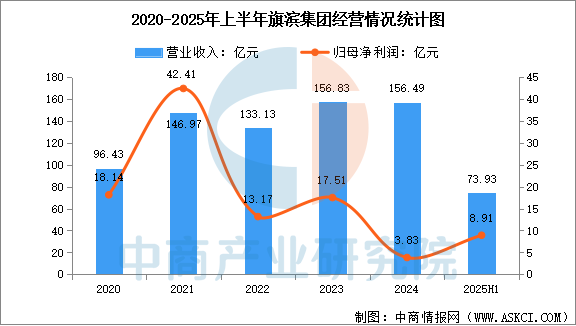

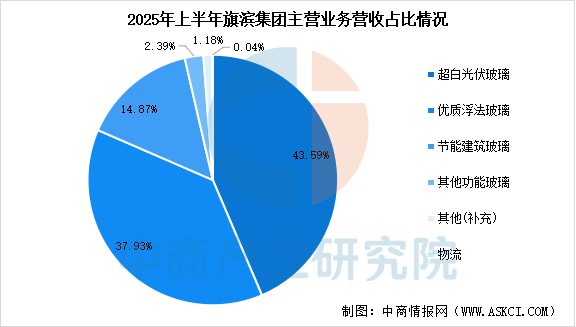

2025年上半年,公司实现营业收入73.93亿元,同比下滑6.55%,归母净利润为8.91亿元,同比增长9.77%。上半年,公司超白光伏玻璃收入32.23亿元,占比43.59%。

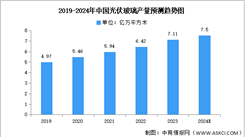

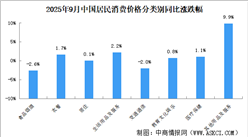

数据来源:中商产业研究院整理

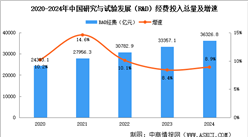

数据来源:中商产业研究院整理

5.中建材

在玻璃新材料领域,中建材攻克了一系列“中国首创、世界第一”的产业化成果,截至2021年全球唯一全流程化30微米柔性玻璃生产;自主建成全球单体规模最大全氧燃烧光伏玻璃生产线、国内首条轻薄高透光伏玻璃智能生产线,成功下线世界首块大面积碲化镉发电玻璃,铜铟镓硒发电玻璃光电转换率再创世界纪录,建设世界单体规模最大薄膜光伏建筑一体化应用示范项目并在多场景应用,助力国家“双碳”战略目标。

五、光伏玻璃行业发展前景

1.产能规模与集群优势

中国光伏玻璃产能占全球90%以上,形成长三角、珠三角、环渤海三大产业集群。头部企业如信义光能、福莱特通过千吨级窑炉和垂直整合(石英砂自供、海外建厂)实现规模效应,单位成本优化显著。安徽、浙江等地集聚了从原片生产到深加工的全产业链资源,物流与供应链效率领先,支撑全球市场需求。

2.技术创新与迭代能力

中国在薄型化、高透光率、镀膜技术等核心领域持续突破。2.0mm玻璃市占率从2021年40.4%跃升至2023年67%,1.6mm超薄玻璃量产良率突破92%;AR抗反射膜提升透光率至94%,纳米涂层技术延长组件寿命至25年以上。AI质控、数字孪生技术应用于生产流程,窑炉余热回收、废玻璃循环利用推动碳中和,技术壁垒巩固全球领先地位。

3.政策支持与市场协同

中国“双碳”目标及能源转型政策驱动光伏玻璃需求增长。产能置换政策松绑(2021年起光伏压延玻璃可不制定产能置换方案)、环保标准提升(如河南要求氮氧化物排放低于100mg/m³)、零碳园区补贴(如国家节能降碳专项资金支持)形成政策合力。地方补贴(如合肥屋顶光伏项目补贴8元/㎡)与分布式光伏推广(如嘉兴屋顶覆盖率35%)激活内需,BIPV、海上光伏等新兴场景拓展市场空间,政策-市场协同效应显著。

更多资料请参考中商产业研究院发布的《2025-2030年中国光伏玻璃行业深度研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、acc米兰体育、可行性研究报告、产业规划、产业链招商图谱、99556米兰体育、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国光伏玻璃行业深度研究及发展前景投资预测分析报告

2025-2030年中国光伏玻璃行业深度研究及发展前景投资预测分析报告

2025-2030年中国光伏玻璃行业深度挖掘及投资决策分析报告

2025-2030年中国光伏玻璃行业深度挖掘及投资决策分析报告

2024-2030年中国光伏玻璃行业市场前景预测及未来发展趋势研究报告

2024-2030年中国光伏玻璃行业市场前景预测及未来发展趋势研究报告

2025年中国DRAM行业市场前景预测研究报告(简版)

2025年中国DRAM行业市场前景预测研究报告(简版)