分享到:

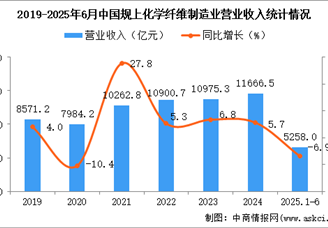

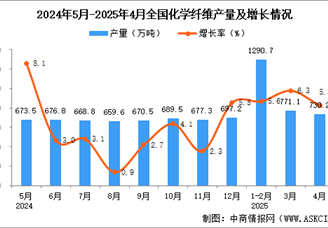

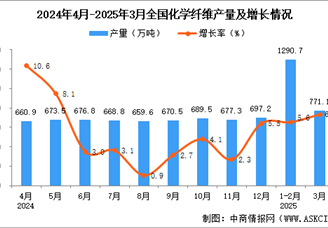

电子游艺官网讯:当前行业呈现深度整合与高端化转型双轨并行态势:龙头企业凭借规模化、一体化优势巩固市场地位,持续加大研发投入推动产品差异化(如功能性、生物基纤维占比提升);技术迭代聚焦高性能材料(如碳纤维、芳纶、PEEK复合材料)国产替代,突破下游新能源、机器人等新兴领域需求;区域集群效应显著(江浙地区产量占比超76%),头部企业海外项目(如东南亚)受益当地经济增长缺口。未来竞争核心在于产业链协同降本效率、技术壁垒构建及绿色转型速度,而原料价格波动、同质化竞争及产能结构性过剩仍是主要挑战,企业需平衡规模扩张与高附加值布局以捕捉增量机会。

2025年中国化学纤维企业发展潜力排名

| 排名 | 企业简称 | 潜力分析 |

| 1 | 桐昆股份 | 全球涤纶长丝领军企业,2024年产量占行业总产能28%,规模效应显著,持续优化产品结构,巩固龙头地位 |

| 2 | 恒逸石化 | “炼油-化工-化纤”全产业链一体化龙头,文莱项目受益东南亚需求增长,研发投入同比增23.97%,差异化纤维占比27%,广西新项目投产助推业绩 |

| 3 | 恒力石化 | 全球最大PTA生产商之一,涤纶长丝年产能140万吨,产业链协同降本,2024年营收2364亿元,毛利率9.86%,规模与盈利能力突出 |

| 4 | 荣盛石化 | 2025年一季度所有者权益居行业首位(959.63亿元),资金实力雄厚,炼化一体化布局增强抗风险能力,持续拓展高附加值产品领域 |

| 5 | 新凤鸣集团 | 涤纶短纤产量全国第一,功能性产品占比30%,技术优势明显,产能利用率高,受益于行业集中度提升趋势 |

| 6 | 东方盛虹 | 涤纶领域主要企业,2025年一季度所有者权益383.02亿元行业第三,产业链整合深化,新能源材料布局加速,成长潜力大 |

| 7 | 吉林化纤 | 碳纤维原丝产能占国内70%,T800级产品量产填补空白,设备国产化率91%降本显著,获华为合作及军工认证,受益风电、无人机高增长需求 |

| 8 | 南京化纤 | 转型PEEK复合材料领先企业,与人形机器人企业宇树科技独家供应协议,特斯拉材料认证,产能将翻倍,机器人业务营收占比有望提升至50% |

| 9 | 泰和新材 | 全球第三大芳纶生产商,间位/对位芳纶产能国内第一,产业链一体化布局完善,产能扩张至1.5万吨以上,技术领先强化成本优势 |

| 10 | 中泰化学 | 粘胶纤维产能88万吨/年居行业前列,规模优势突出,受益于纺织需求回暖和环保政策驱动 |

| 11 | 华峰化学 | 氨纶龙头,上游原材料自给率高,成本控制能力突出,芳纶业务协同产业链增强竞争力,差异化产品拓展提升盈利 |

| 12 | 中国石化 | 通过仪征化纤布局芳纶等特种纤维,规划8000吨特种纤维项目,产能释放后规模与成本优势显著提升,央企资源助推高端材料国产替代 |

| 13 | 神马股份 | 依托平煤神马集团资源,对位芳纶产能快速扩张,技术对标国际巨头,产能潜力居行业前列,受益于汽车轻量化及光缆需求增长 |

| 14 | 中复神鹰 | 碳纤维技术领先,延伸布局芳纶复合材料,受益航空航天和新能源领域高增长需求,技术迁移能力驱动持续发展 |

| 15 | 江苏恒力 | 涤纶工业丝年产能20万吨,2024年营收2364亿元,产业链完整,规模效应与成本控制助力竞争力提升 |

| 16 | 三房巷集团 | 聚酯产品重要供应商,产业链配套完善,产能规模行业前列,持续优化生产效率和产品结构,稳健经营 |

| 17 | 福建百宏 | 聚纤科技实业领先企业,产品覆盖涤纶、锦纶等多种化纤,区域市场需求旺盛,技术升级推动产品高端化 |

| 18 | 盛虹化纤 | 化纤新材料产能突出,差异化产品开发加速,绿色制造技术领先,新能源材料布局有望打开新增长空间 |

| 19 | 赛得利集团 | 粘胶纤维产能领先,专注可再生纤维素纤维,环保优势明显,下游需求稳定,可持续发展理念契合行业趋势 |

| 20 | 金纶高纤 | 福建省主要化纤企业,产品涵盖涤纶长丝等,区域市场渗透率高,成本控制与渠道优势明显 |

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年全球化学纤维行业市场调研及投资前景预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、acc米兰体育、可行性研究报告、产业规划、产业链招商图谱、99556米兰体育、产业链招商考察&推介会、“十五五”规划等咨询服务。

电子游艺官网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系editor@askci.com,我们将及时沟通与处理。

中商产业研究院

中商产业研究院

2025-08-21 09:35

2025-08-21 09:35

循环经济系列专题之中国再生化学纤维(涤纶)产业链全景与机会洞察专题研究报告

循环经济系列专题之中国再生化学纤维(涤纶)产业链全景与机会洞察专题研究报告

有机化工系列之中国化学纤维市场监测与行业动态跟踪专题周报

有机化工系列之中国化学纤维市场监测与行业动态跟踪专题周报

纺织系列之中国化学纤维市场监测与行业动态跟踪专题周报

纺织系列之中国化学纤维市场监测与行业动态跟踪专题周报

纺织系列之中国化学纤维市场监测与行业动态跟踪专题月报

纺织系列之中国化学纤维市场监测与行业动态跟踪专题月报